近年来,随着科技的不断进步和金融业的不断发展,各国央行纷纷开始探索和测试数字货币的可能性。央行数字货币(CBDC)作为未来金融的重要组成部分,不仅能有效提升支付效率,还有助于国家金融安全与支付系统的稳定。本文将深入探讨央行数字货币测试点的背景、作用、实施现状以及面临的挑战,旨在为读者提供全面而深入的理解。

央行数字货币是指由国家中央银行发行的数字形态的货币。它主要是为了替代部分现金流通,提升支付的便捷性和安全性。不同于传统的电子支付方式,央行数字货币由政府直接背书,具有法偿性、稳定性以及广泛的接受度。

当前,多个国家(如中国、欧洲、美国等)已经开始进行央行数字货币的试点工作,以期探索数字货币在支付、金融科技以及经济管理等方面的应用。在这些测试点中,各大央行通过不断的数据收集和技术验证,为未来的数字货币体系建设奠定基础。

央行数字货币的测试点具有多方面的重要作用。首先,它可以帮助央行了解数字货币在真实经济环境下的运行状况。通过测试点的数据反馈,央行可以获得关于用户行为、支付习惯、风险管理等各方面的实践信息。

其次,测试点能够促进金融科技的发展。测试期间,各大技术公司和金融机构将与央行合作,开发新的数字支付工具和服务,从而推动整个行业的创新。

最后,央行数字货币的测试还有助于构建更安全的支付环境。通过试点,央行能够识别潜在的风险因素,并设计出相应的对策,以降低金融系统的整体风险。

在全球范围内,许多国家和地区已经启动了数字货币的测试。例如,中国的数字人民币测试点在多个城市展开,涵盖了线上线下的支付场景;而欧洲央行也在探索数字欧元的可能性,计划通过多种渠道和行业进行测试。这些测试不仅仅是技术层面的验证,更包含了用户接受度的调查和市场反应的评估。

通过这些测试,各国央行能够了解到不同用户群体对数字货币的想法和需求,从而为数字货币的推广提供数据支持。同时,测试过程中的问题和挑战也为后续的政策制定提供了宝贵经验。

尽管央行数字货币的测试工作进展迅速,但依然面临多重挑战。首先是技术的安全性。在任何金融系统中,数据安全与用户隐私保护都是至关重要的。央行需确保数字货币的系统架构抵御黑客攻击,防范数据泄露。

其次是经济结构调整。在一些国家,数字货币的推出可能会影响传统银行的盈利模式,这将引发金融体系的深层次变革。央行需要在进行测试时关注这一点,从而做好相应的应对策略。

最终,而且同样重要的是,社会接受度问题。即使技术成熟,用户对于数字货币的接受程度也会直接影响其推广效果。央行需在测试过程中进行充分的用户教育和宣传,让公众了解数字货币的优势和使用方式。

未来,央行数字货币有望成为现代金融体系的重要支柱。随着数字经济的发展,数字货币的使用场景也将越来越广泛。它不仅将促进国内支付的便利性,还有可能推动跨境支付的效率提升。

为了实现这些目标,各国央行必须在技术研发、法规制定、用户教育等方面积极开展工作。值得注意的是,数字货币的普及不仅仅是技术问题,更是社会和政治层面的问题,央行需通盘考虑,打造一个良好的生态系统。

央行数字货币的测试不仅是技术层面的探索,更是金融领域深刻变革的象征。在这一转型过程中,中央银行的角色将不断演变,未来的金融体系将更加高效、安全、便捷。我们期待各国央行在数字货币的探索中取得更多的成果,为全球经济的繁荣贡献力量。

央行数字货币(CBDC)与传统的数字支付方式在多个方面存在显著区别。首先,央行数字货币是由国家中央银行发行的法定货币,具有法律效力,用户可以使用其进行日常交易,而传统的数字支付方式,如支付宝和微信支付,虽然便捷,但并不构成法定货币的形态,其背后仍然依赖于实际的法币支持。

另外,央行数字货币的设计通常会具有更强的稳定性和安全性,因为它受到中央银行的监管,而传统数字支付方式的资金存储和转移则可能受限于第三方支付机构的安全问题。通过央行发行的数字货币,用户可以享受到更高的安全保障,特别是在面临金融危机或流动性不足时。此外,央行数字货币可以降低跨境支付的成本,提升效率,而传统的支付平台往往面临高昂的手续费和汇率损失。

央行数字货币的推广可能会对传统金融体系产生深远影响。一方面,由于央行数字货币的引入,消费者将有更多的选择,并可能减弱对商业银行的依赖。传统银行的存款和付出流可能会受到影响,因部分用户可能更倾向直接使用央行的数字货币进行交易,从而导致银行面临流动性压力。

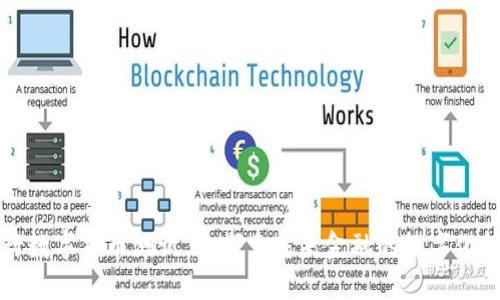

另一方面,央行数字货币可以为金融系统提供更好的透明度和监管能力。通过区块链等技术,交易的可追踪性将大幅提高,监管机构可以实时监控金融交易,从而有效防范洗钱、逃税等违法行为。这将促使金融体系更加安全、稳定。

然而,央行数字货币的引入也可能引发新的挑战,比如如何确保合理的隐私保护、如何平衡用户体验和监控需求等。因此,央行在设计和实施数字货币时,需充分考虑多方面的平衡。

央行数字货币为普通用户提供了多种好处。首先,用户将享受更便捷和安全的支付体验。通过手机或其他终端设备,用户可以快速完成支付,这比传统的现金和银行卡支付方式来得更省时。在此过程中,央行数字货币的交易系统将确保用户信息的安全性,使得用户在使用数字货币的过程中更加安心。

其次,央行数字货币将降低支付成本。例如,跨境支付时,传统的银行和支付平台往往收取较高的手续费,而央行数字货币的推行可能会通过技术手段降低这些成本,提升交易的效率,从而使普通用户得益。

此外,央行数字货币可以促进金融包容性,使得没有银行账户的人也能够参与金融活动。这意味着,更多的人将能通过央行数字货币实现财富管理、资产储蓄等功能,进而提升生活品质。

普通用户参与央行数字货币测试的途径通常是通过开放的试点项目。各国央行在进行数字货币测试时,通常会选择部分地区或城市进行试点,并邀请特定的商业银行和用户参与。这些测试阶段可能会提供一定的数字货币激励措施,以吸引用户参与他们的项目。

User can keep an eye on the official announcements from central banks about their testing activities. Typically, local news, financial institutions, and posts from central banks' websites can provide valuable information regarding how to participate in these projects. Some banks may also develop companion apps or platforms to facilitate user engagement and feedback during these testing phases.

However, it is important for users to understand that these tests are often experimental in nature, and real-world implementations may differ significantly. As such, participants should exercise caution and be prepared for technical issues, such as service interruptions or system anomalies, during the test phases.

随着央行数字货币的推广,用户隐私保护问题日益受到关注。由于数字货币的交易信息通常是可追溯的,如何在提供透明度的同时还能够保障用户隐私,成为首要的挑战。为此,各国央行在设计数字货币时通常会参考现有的隐私保护技术,并将其整合进数据存储和交易流程中。

例如,央行可能会利用加密技术来防止未授权的访问,从而保护用户的个人信息和交易记录。与此同时,央行在配置监管机构的访问权限时,应仔细考虑如何在确保合规审查的前提下,尽量限制对用户数据的访问。

此外,很多央行正在探索“零知识证明”等新兴技术,以实现用户身份验证,同时避免直接接触用户的敏感信息。这不仅有助于增强用户的信任,也能保护他们的隐私。因此,要实现数字货币的有效推行,各国央行必须解决隐私与透明度之间的难题。

随着技术的发展与用户需求的变化,未来央行数字货币的实施将往多个方向发展。首先,央行数字货币将越来越依赖于区块链和分布式账本技术(DLT)来实现快速、低成本的支付。通过去中心化的网络,用户将能够实现实时交易,有效降低中介成本。

其次,金融科技的发展将推动数字货币的普及和应用落地。随着人工智能、大数据等技术的不断进步,央行数字货币未来将与这些技术深度结合,实现更智能化的管理与操作。这将为生态系统中的参与者提供更多创新的金融产品,从而提升用户的体验和满意度。

第三,全球范围内对央行数字货币的重视将进一步加深。国与国之间的合作与协调将会成为趋势,以解决跨境支付和国际贸易中的挑战。未来可能会形成一系列国际标准,推动全球数字货币的无缝连接。

总结而言,央行数字货币测试点是金融科技与政策创新结合的重要探索。通过不断的实践与调整,预计将在未来的金融体系中占据一席之地,助力全球经济的繁荣与发展。

leave a reply